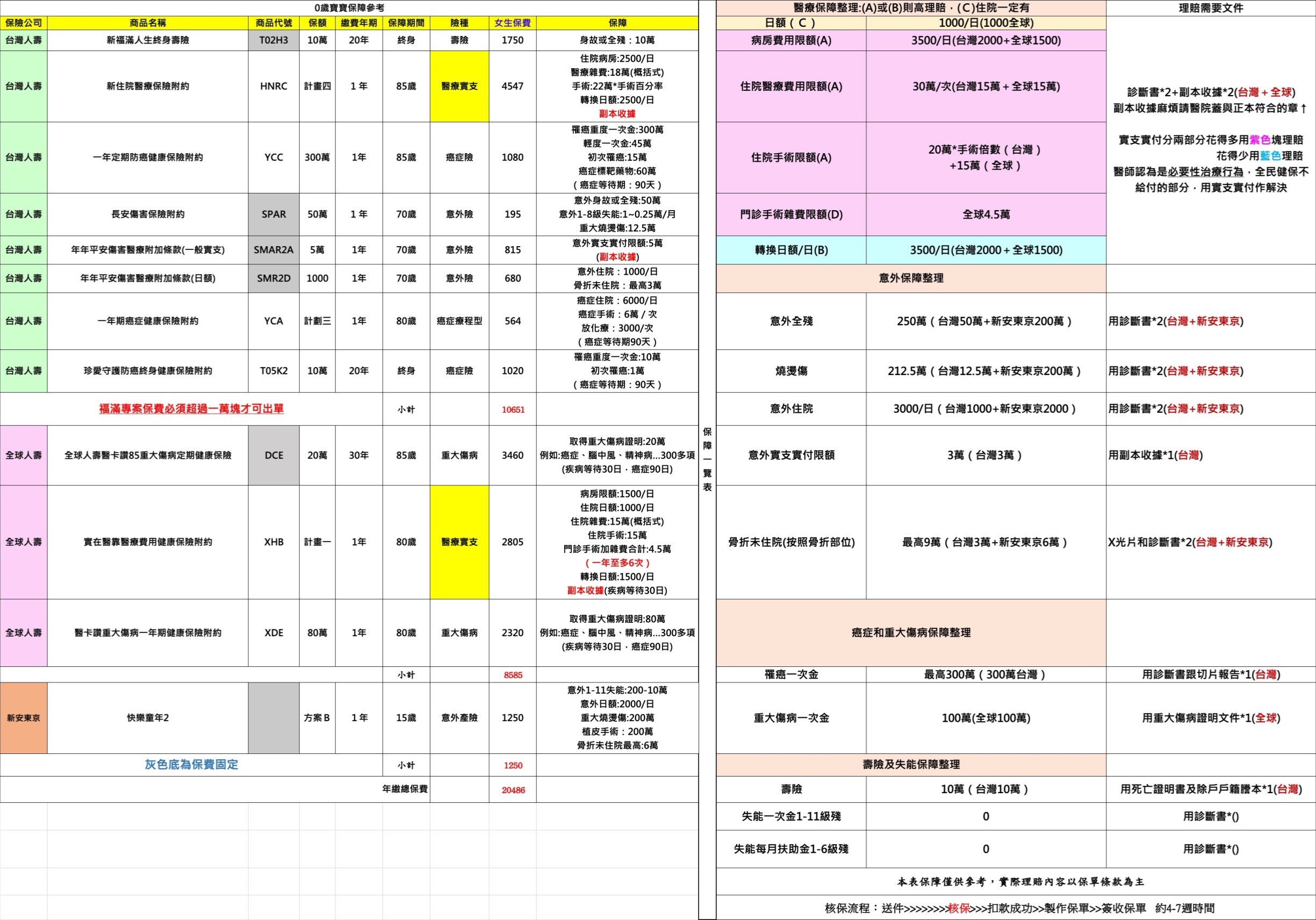

新生兒保單的優劣勢與必要性分析如下:

優勢

- 保費較低:新生兒健康狀況穩定,保險公司通常提供較低的保費,甚至有特別優惠或折扣,讓父母能以較低成本為寶寶投保。

- 承保率高:由於新生兒尚未接受篩檢,保險公司承保時較少排除條件,甚至有些公司提供全額或無條件承保,減少理賠糾紛的可能。

- 保障疾病與意外:部分新生兒保單提供重疾給付金,最高可達數百萬元,幫助家庭應對嚴重疾病治療與康復;另有罐頭保單專注意外保障,並可附加意外增額功能。

- 醫療費用補償:新生兒免疫系統尚未成熟,容易生病住院,實支實付醫療險能補償住院及治療費用,若預算允許,規劃兩張醫療險可互補保障不足。

- 長期保障:早期投保可鎖定低保費,保障可延續多年,避免未來因健康狀況變差而被拒保或保費提高。

劣勢

- 保障範圍有限:部分新生兒保單僅涵蓋重疾或意外,缺乏全面醫療、身故等保障,可能需要額外購買其他險種來補足。

- 保障內容差異大:市面上新生兒保單種類繁多,條款與保障細節差異大,選擇不當可能導致保障不足或重複。

- 預算考量:若家庭預算有限,過多保單可能造成經濟負擔,需謹慎規劃與評估實際需求。

必要性分析

- 新生兒保單是父母為孩子提供的第一份風險保障,能分擔意外與疾病帶來的經濟壓力,是一種負責任的愛的表現。

- 由於新生兒健康狀況尚未完全明朗,早期投保可避免未來因健康問題而被拒保或保費上漲,保障連續性更佳。

- 醫療險的補充尤其重要,因為新生兒容易感染常見疾病,住院治療費用可能增加家庭負擔。

- 不過,是否投保仍需考慮家庭經濟狀況與保障需求,建議以全面且合理的規劃為主,避免盲目購買。

總結:新生兒保單具有保費低、承保率高、保障疾病與意外的優勢,能為寶寶提供早期風險保障,減輕家庭負擔;但保障內容有限且需謹慎挑選,建議搭配實支實付醫療險等產品,依家庭需求與預算做合理規劃,確保保障全面且經濟實惠。