美髮業不開發票現象

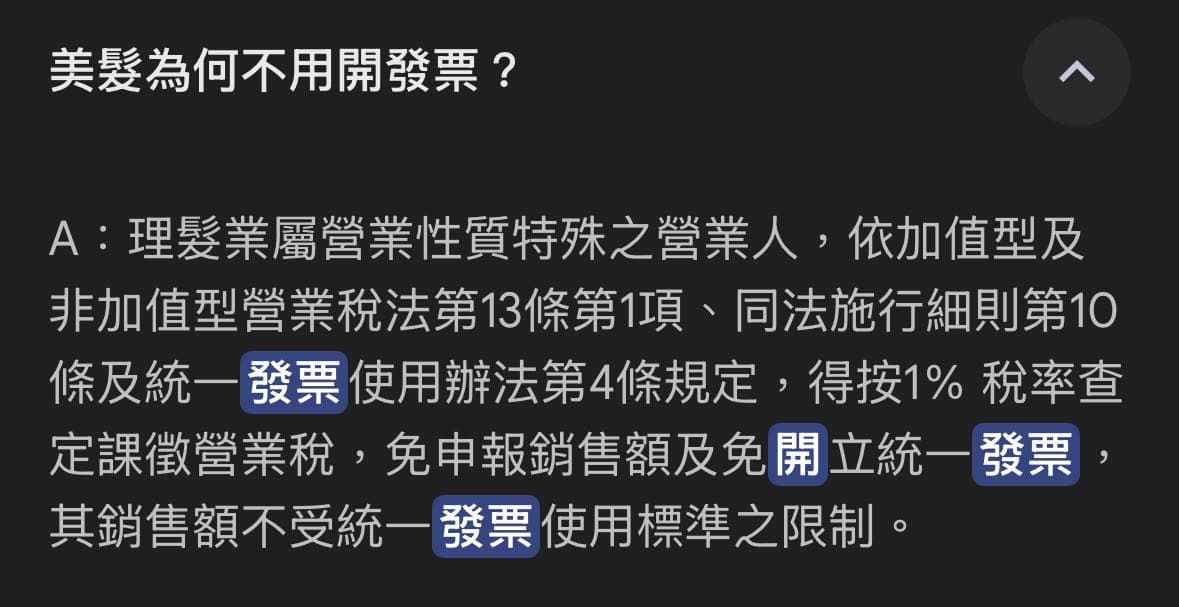

在台灣,許多美髮業者(尤其是小型、個人工作室或傳統理髮店)並未主動開立統一發票,這與財政部的稅務規定有關。根據現行法規,理髮業屬於「營業性質特殊之營業人」,原則上得按1%稅率查定課徵營業稅,免予申報銷售額,也免開立統一發票,且不受每月銷售額新臺幣20萬元之統一發票使用標準限制。這項規定原本是為了減輕小本經營美髮師的行政負擔,讓其以較簡便的方式繳稅。

然而,隨著產業發展,部分美髮業者(如高端連鎖髮廊)營運規模擴大,裝潢高級、收費高昂,甚至擁有多家分店,已明顯超出「小規模營業人」範疇,卻仍沿用免開發票的優惠,引發外界質疑是否合理。

法律規定與適用範圍

- 小規模營業人:若美髮業者屬於小規模營業人(通常指每月銷售額未達一定標準),可免用統一發票,改以查定課稅方式繳納營業稅。

- 達標需開發票:若業者每月銷售額超過財政部規定之標準(一般行業為20萬元,但理髮業因屬特殊行業,標準可能不同,需依個案認定),則應依法開立統一發票並按5%稅率課徵營業稅。

- 連鎖業者:即便為連鎖美容美髮業者,只要符合「營業性質特殊」之認定,仍可適用查定課稅、免用統一發票之規定,但實務上若規模過大,國稅局可能重新審核其適用資格。

法律責任

- 未達標免罰:若業者確實符合免用統一發票之資格,未開立發票並不違法,僅需按查定稅額繳稅即可。

- 達標未開立:若業者已達應使用統一發票之標準卻未開立,經查獲將依《加值型及非加值型營業稅法》第51條處罰,除補稅外,還可能處以罰鍰。

- 消費者權益:消費者有權要求業者開立發票,若業者拒絕且已達應開立標準,可向國稅局檢舉。

現況與爭議

目前美髮業不開發票現象,部分源於法規對「小規模營業人」的寬鬆認定,以及產業轉型後法規未能及時調整。實務上,國稅局會定期查核業者營業狀況,若發現規模已不符免用發票資格,將要求改用發票並補稅。消費者若對業者規模有疑慮,亦可主動向稅捐機關反映。

小結

美髮業不開發票在台灣有其歷史背景與法規依據,主要適用於小規模營業人。但隨著產業規模擴大,部分業者是否仍適用免開發票規定,已引發討論。業者應自行評估是否符合免用發票資格,否則將面臨補稅及罰鍰風險;消費者亦可依法要求發票,維護自身權益。