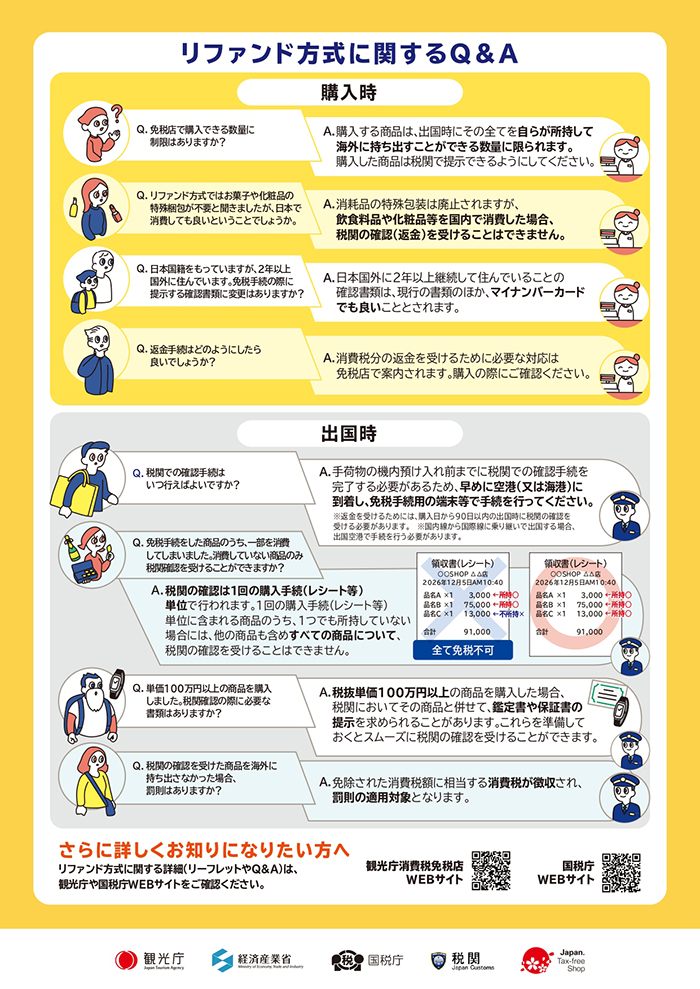

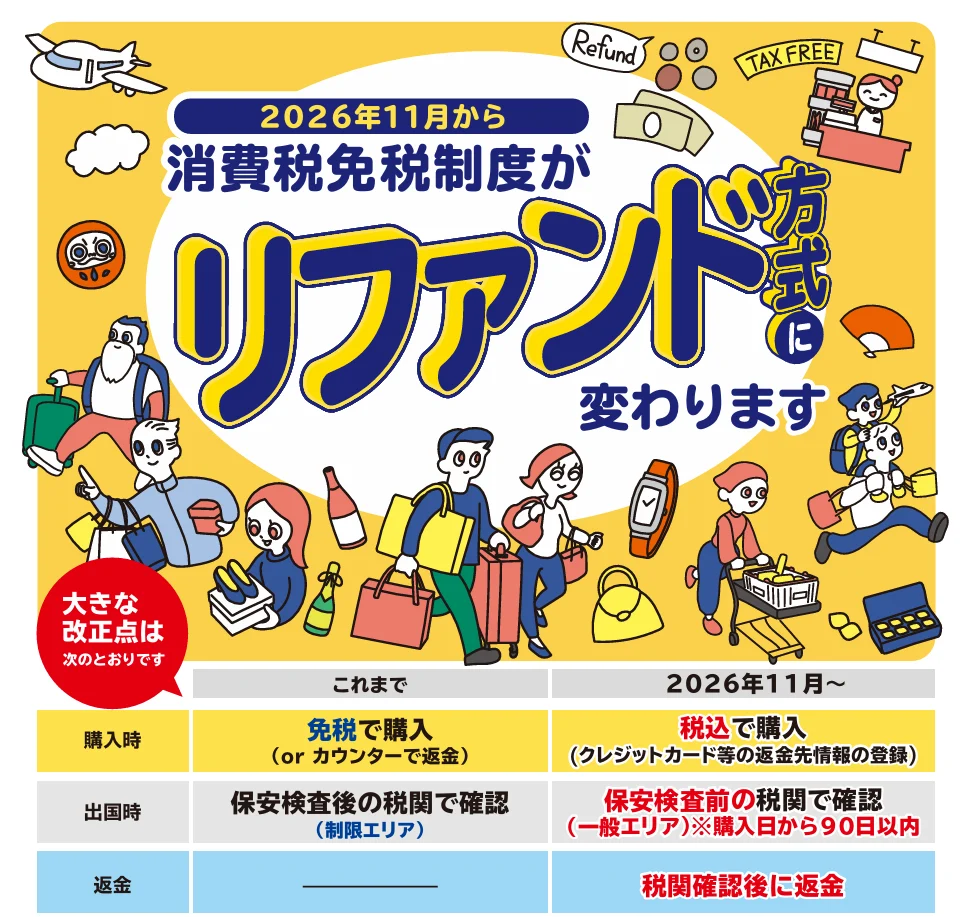

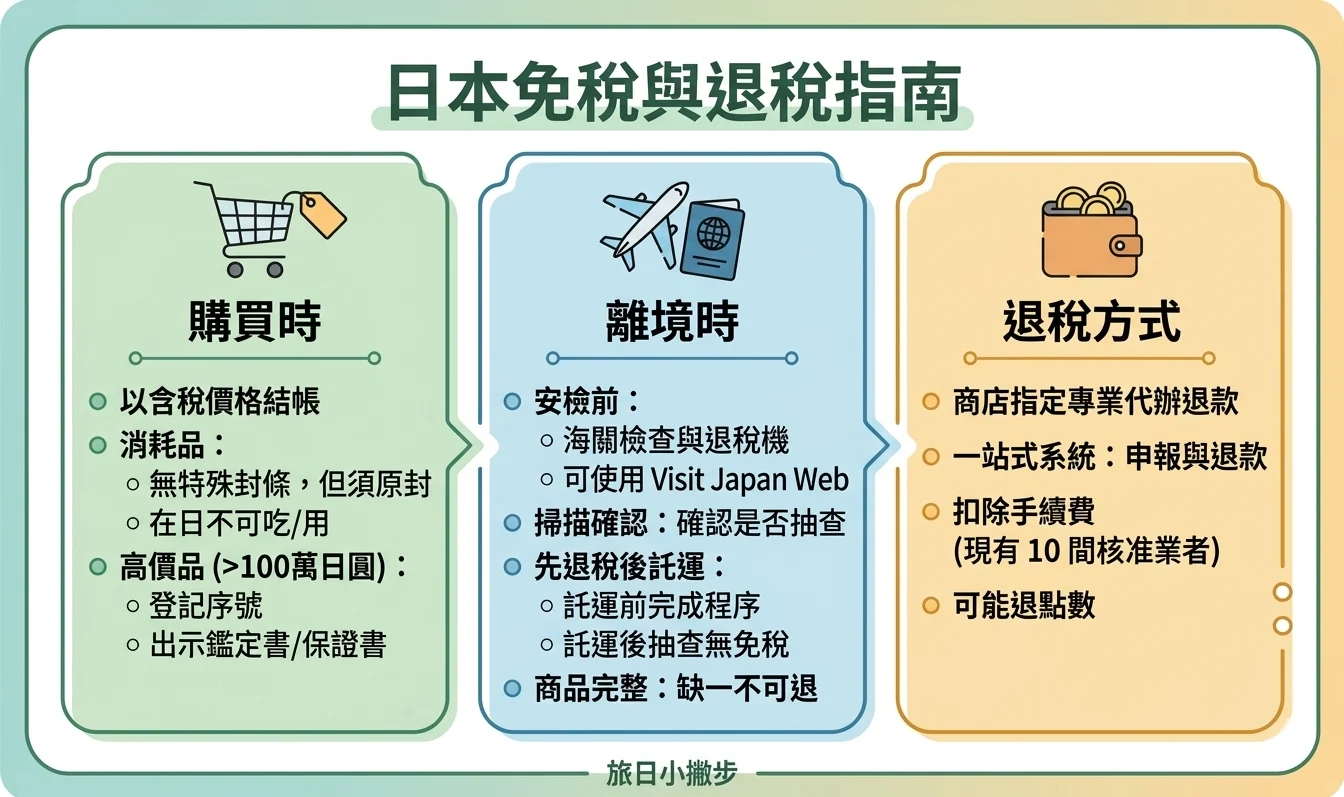

日本退稅制度已於2026年11月1日起取消「一般物品」與「消耗品」分類,兩者可合併計算退稅金額,只要單店單日稅前總額達5,000日圓以上即可辦理。

舊制(2026年10月31日前)規定

- 一般物品(如服飾、家電、包包):單店單日稅前滿5,000日圓,可在日本拆封使用,但須於180天內攜出境。

- 消耗品(如食品、化妝品、藥品):單店單日稅前5,000日圓以上至50萬日圓以下,不可在日本拆封使用,須於30天內攜出境。

- 混合購買:可合併計算總額滿5,000日圓,但視同消耗品處理,整筆交易不可拆封,30天內攜出境,上限50萬日圓。

舊制比較表:

| 物品範疇 | 退稅門檻(稅前) | 是否可在日本拆封 | 出境期限 |

|---|---|---|---|

| 一般物品 | 5,000日圓以上 | 可 | 180天內 |

| 消耗品 | 5,000~500,000日圓 | 不可 | 30天內 |

| 一般+消耗品 | 5,000~500,000日圓 | 不可 | 30天內 |

新制(2026年11月1日起)變動

- 取消物品分類,所有商品統一計算,無消耗品上限,無密封袋要求,退稅改為「先付稅後退」(機場辦理),物品可在日本使用但須90天內攜出。

- 此變動簡化手續,避免混淆,適用於所有免稅商品。

注意:以上基於2026年最新資訊,實際以海關規定為準,建議出國前查官方公告。