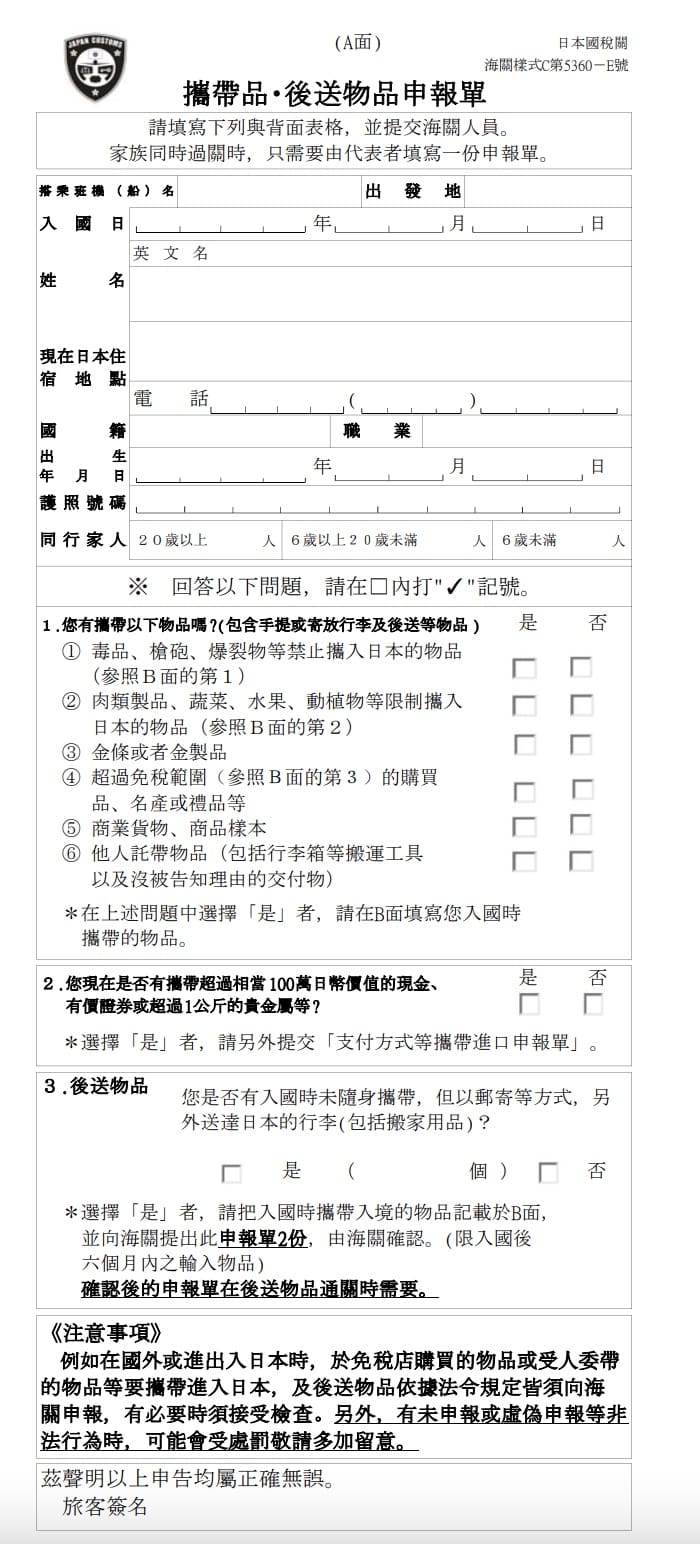

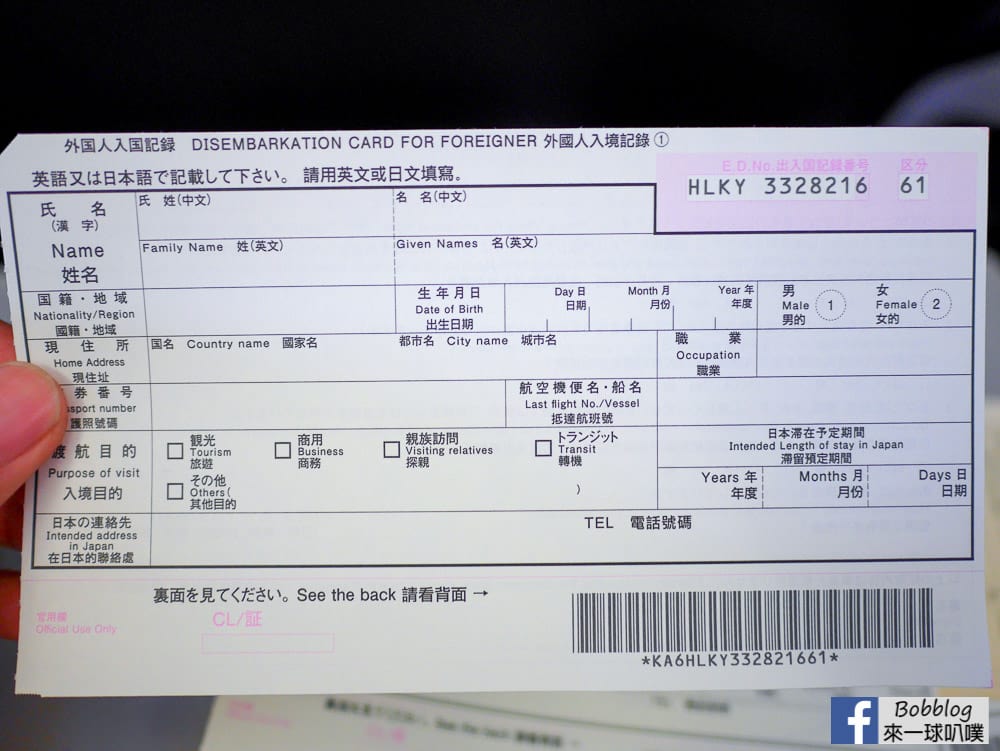

日本入境時免稅額超過100萬日圓並無特別規定,主要依一般免稅範圍(總額20萬日圓)計算稅款,超過部分按物品類別課稅。

入境免稅基本規則

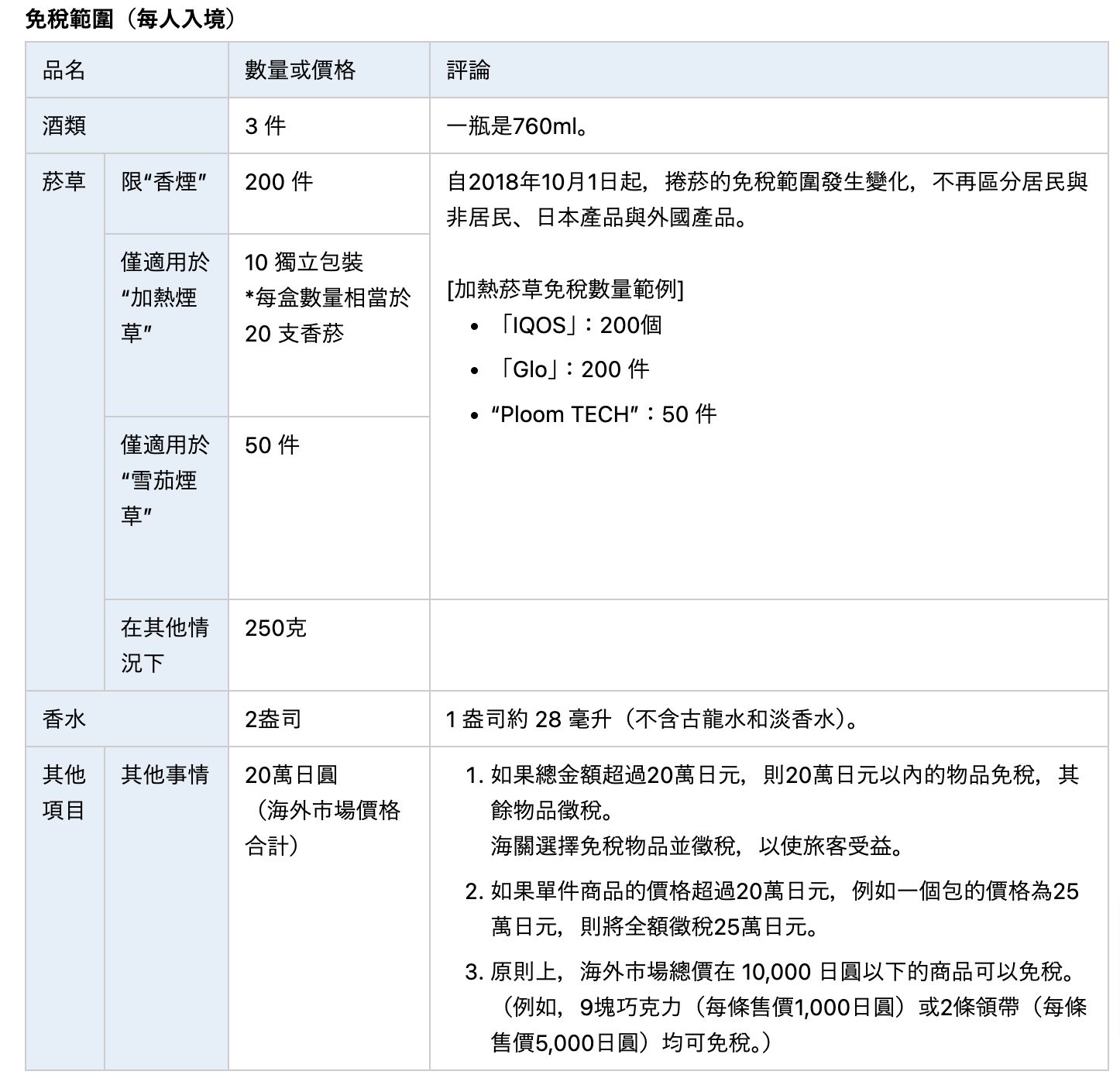

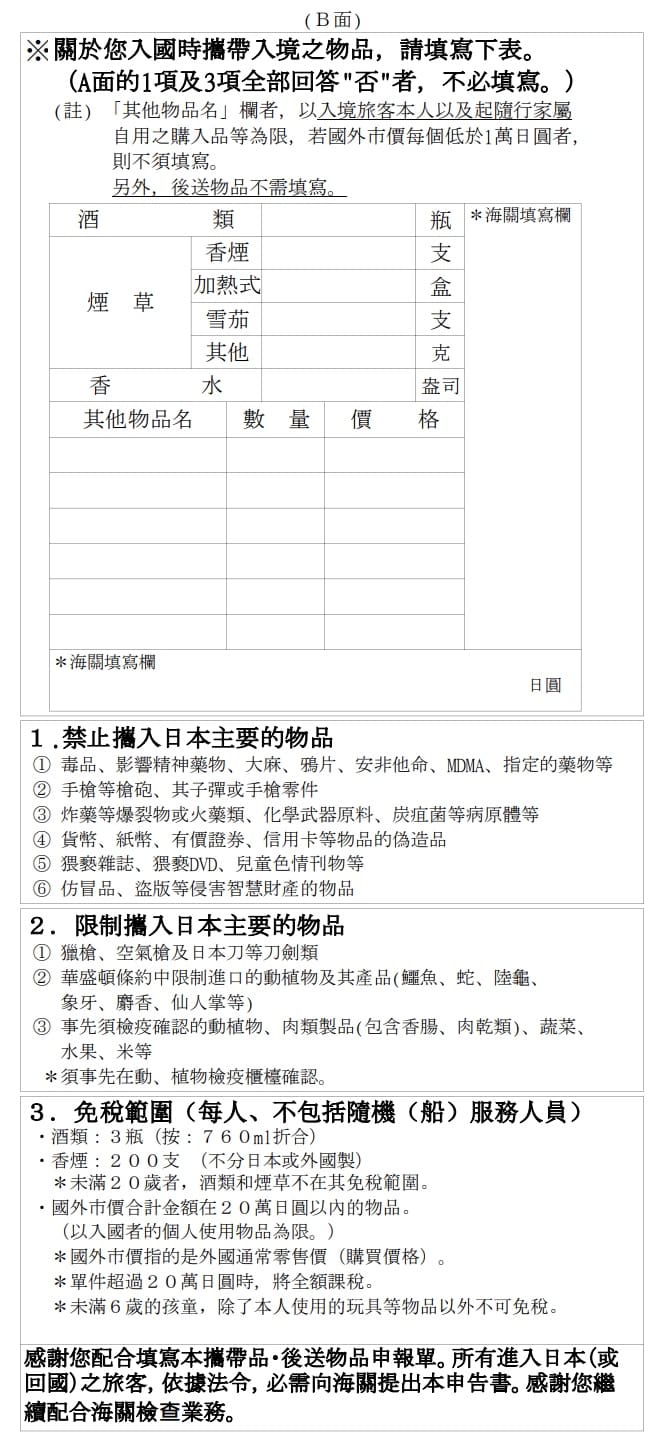

- 一般物品免稅上限:酒類、菸草、香水以外物品,總市場價值(海外購買價)最高20萬日圓免稅,可自由組合購買如包包、手錶等。

- 超過20萬日圓處理:須向海關申報,稅金按海外零售價(購買價)的60%計算課稅額,再依物品類型適用稅率。

- 一般物品(其他貨品):60% × 15%稅率。

- 範例:購買30萬日圓物品,課稅額=30萬 × 0.6 × 0.15 = 2.7萬日圓稅金。

- 金屬品如黃金:純度90%以上地金1kg以上須申報;總額超20萬日圓亦需課稅,日本黃金交易另有消費稅考量。

其他高額相關規定(非直接匹配100萬日圓)

- 醫療機器:取得價500萬日圓以上特定醫療機器,可享特別償卻12%稅制優惠(適用至令和9年3月31日),如CT、MRI等。

- 不動產:特別注視區域內200㎡以上土地/建物交易,須事先向內閣總理大臣届出,無普遍100萬日圓門檻。

- 消費退稅(出境適用):2026年11月起改「先付稅後退」,無購買金額上限,但單次消費未稅價須滿5000日圓。

若超過100萬日圓屬特定情境(如醫療或不動產),建議查詢最新稅關公告,實際稅額依物品細節而定。