雙薪家庭規劃生育第二胎的財務預算,建議先全面盤點現有財務狀況,並針對生育金、撫養金、教育金等三大類支出做詳細預算,調整資產配置與支出結構。

具體規劃步驟與重點如下:

-

厘清家庭財務結構與現有負擔

先了解目前家庭收入、支出、負債(如房貸)、保險及資產配置情況,評估可支配收入的實際水位,並考慮因第二胎增加的生活開銷及可能的家政服務需求。 -

預算分配三大類支出

- 生育金:包括孕期檢查、分娩費用及產後恢復等一次性支出。

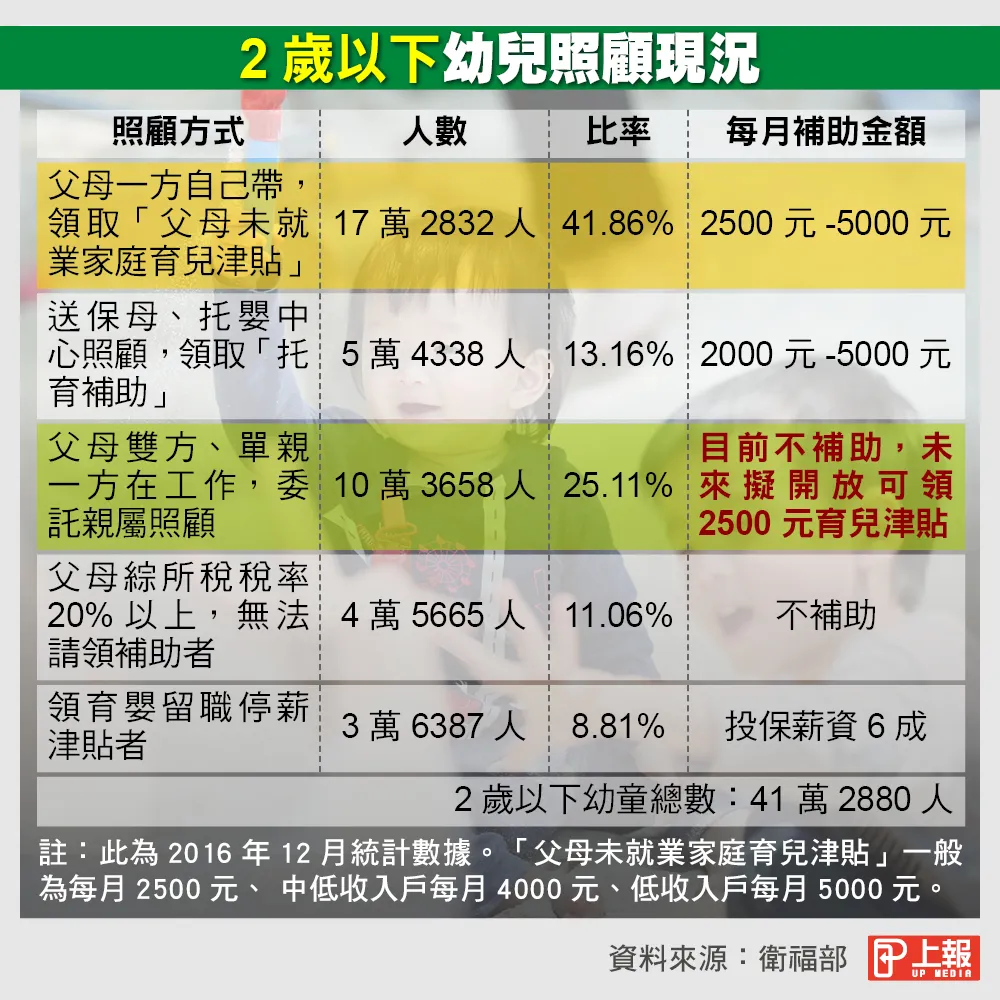

- 撫養金:日常生活費用、托育費用(可參考政府育兒津貼補助)、保姆或托育服務費用等。

- 教育金:從幼兒園到大學的教育費用,依家庭選擇公立或私立、是否出國留學,費用差距大,約從500萬到1500萬新台幣不等。

-

調整資產配置與理財規劃

依據家庭收入與支出結構,調整投資、儲蓄比例,考慮購買適合的保險(如醫療險、重大疾病險、意外險等)以分散風險。理財法則如「532存錢法」或「333原則」可作為參考,協助分配日常生活、娛樂及儲蓄投資的比例。 -

考慮生活品質與長遠規劃

生育第二胎可能影響家庭生活品質與退休計畫,例如可能無法同時負擔孩子出國留學費用,或需延後退休時間,甚至考慮換更大房子等。 -

利用政府補助與社會資源

目前政府對六歲以下兒童有育兒津貼及公托、準公托等補助,雙薪家庭可善用這些資源減輕托育負擔。 -

實際案例與數字參考

- 台北市養育一個孩子到18歲,基本平養約需500-600萬新台幣,中產富養約800-1200萬,頂級富養超過1500萬。

- 生二寶每月育兒開銷會明顯增加,需精算每月固定支出與教育基金的累積。

- 若有房貸負擔,需特別注意每月現金流,避免過度壓縮生活品質。

所以,雙薪家庭規劃第二胎的財務預算,應從現有財務狀況出發,明確列出新增支出項目,合理分配收入與儲蓄,並結合政府補助及保險規劃,才能在保障生活品質的同時,穩健支持孩子成長與教育需求。夫妻雙方應共同討論,達成共識,制定切實可行的理財與育兒計畫。