醫藥及生育費扣除額的計算方式與限制如下:

醫藥及生育費扣除額計算方式

- 醫藥及生育費扣除額是以納稅人自付的醫療費用為基礎計算,必須是發生在公立醫院、全民健康保險特約醫療院所,或經財政部認定會計紀錄完備正確的醫院,且以自付額為限。

- 若因病情需要使用醫院沒有的特種藥物,需有醫院或診所的就醫證明、主治醫師出具的外購藥物證明,以及使用人抬頭的統一發票或收據,才能列舉扣除。

- 海外就醫的醫藥費,若有海外公立醫院或財團法人組織醫院出具的證明,也可列舉扣除。

- 已受保險給付的部分不得重複扣除。

可扣除與不可扣除項目

| 可扣除項目 | 不可扣除項目 |

|---|---|

| 公立醫院、全民健保特約醫院或經認定醫院的醫藥費 | 美容整形費用 |

| 因病情需使用特種藥物且有相關證明的藥費 | 保健食品費用 |

| 海外公立醫院醫藥費用(有證明) | 私人非醫療必須看護費用 |

| 相關醫療收據及證明 | 坐月子費用 |

| 針灸、推拿(非醫療必須) | |

| 純美觀目的矯正牙齒費用 | |

| 預防性健康檢查費用 |

扣除額限制

- 醫藥及生育費扣除額以自付額為限,且不得包含已由保險給付的部分。

- 醫藥費扣除額每年上限約為5萬元(實務上依個案不同可能略有差異),但健保費則可全額扣除且不受金額限制。

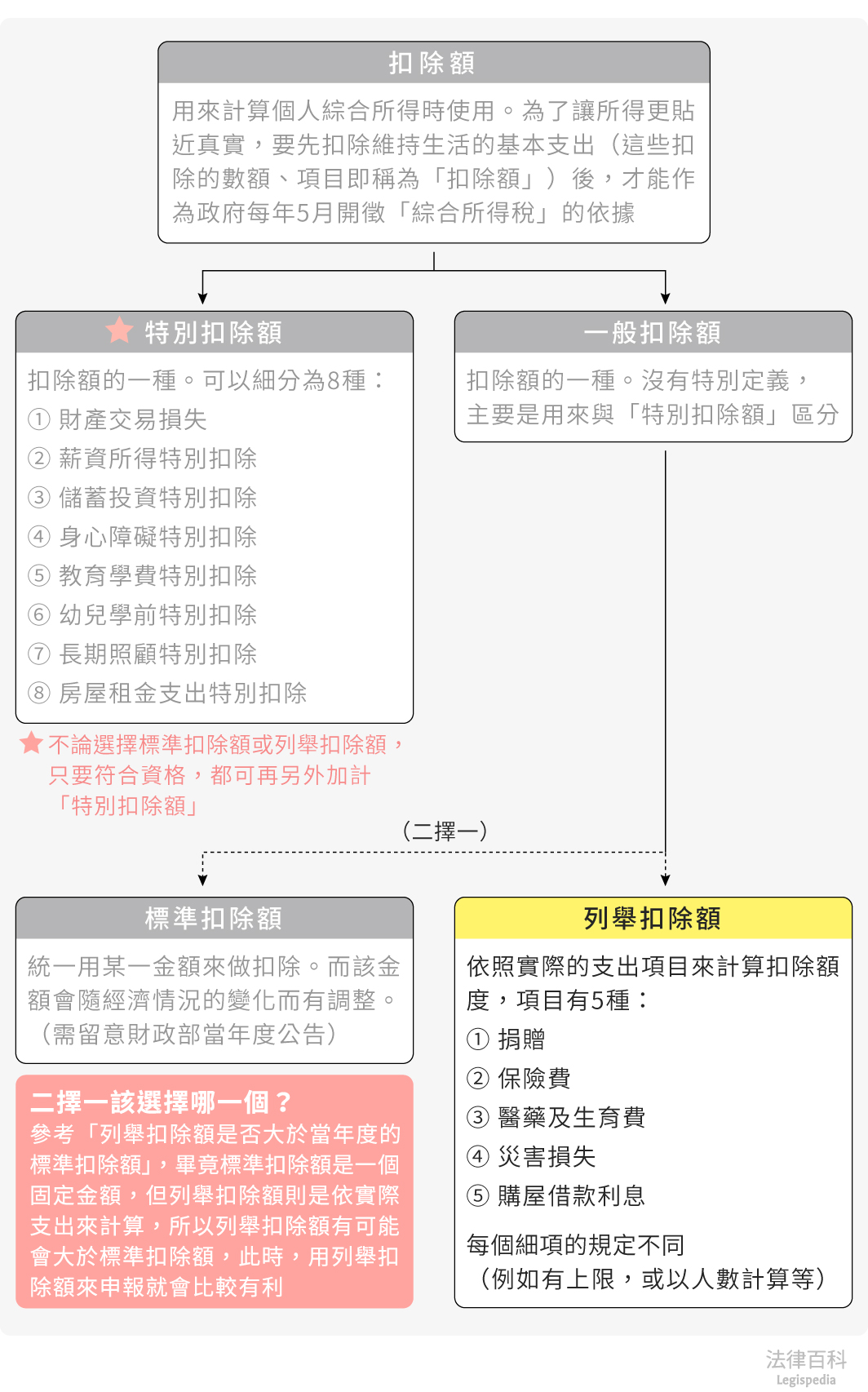

- 扣除額必須與其他列舉扣除額(如保險費、捐贈、房貸利息等)擇一申報,不能同時使用標準扣除額與列舉扣除額。

注意事項

- 醫藥費扣除需有正式收據或證明,且必須是因病治療所需,非預防性或美容性質的費用不可扣除。

- 若已從保險或其他來源獲得補助,該部分費用不得重複列為扣除額。

- 申報時應詳閱相關規定,確保扣除項目符合資格,避免申報錯誤。

總結來說,醫藥及生育費扣除額是以納稅人實際自付且符合規定的醫療費用為基礎,扣除額有一定上限且不得重複扣除保險給付部分,申報時需注意扣除項目資格與相關證明文件。

![[ 宜蘭海邊民宿 Hibnb Guesthouse ] ⛩️秒飛京都/日式風情/居酒屋/和服體驗/寵物和服/龜山島日出](https://d1ig8jhxcd4h04.cloudfront.net/posts/yjq1v0/banners/xj6n48_600.jpg)

![[美食] A-bao house【阿寶早餐-溪湖培英店】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/67gn10/banners/wolg8y_600.jpg)