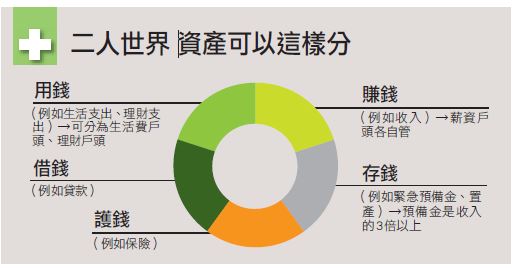

在台灣,不同收入狀況下夫妻帳戶管理的建議主要包括以下幾點:

1. 共同帳戶與個人帳戶並用

夫妻可開設「共同帳戶」用於支付家庭共同支出(如房貸、水電、育兒費等),同時保留各自的個人帳戶處理個人花費(如購物、娛樂等),以維持經濟獨立與透明度。

2. 根據收入比例分攤存入金額

夫妻雙方可依收入比例或固定金額約定每月存入共同帳戶的金額,這樣既公平又符合實際負擔能力,尤其當雙方收入差距較大時更適用。

3. 訂立帳戶使用規則

事先約定共同帳戶的使用規範,例如支出超過一定金額需雙方同意,避免因大額支出引發爭執。

4. 定期檢視與設定預算

建議每月定期檢查帳目,制定明確的家庭預算和儲蓄目標,利用財務管理工具追蹤收支,提升財務透明度與管理效率。

5. 多帳戶配置法

有些夫妻會採用多帳戶管理法,例如四個帳戶分別負責家庭支出、個人存款、投資理財等,這有助於分清責任與愛,並保持經濟獨立。

這些建議適用於不同收入狀況的夫妻,尤其是收入差異較大時,透過比例分攤和明確規則,可以減少財務摩擦,促進家庭和諧。