薪資扣除稅費後的實際可用收入

在台灣,薪資所得扣除稅費後的實際可用收入取決於多個因素,包括薪資收入、免稅額、一般扣除額、特別扣除額等。以下是相關的計算步驟:

-

免稅額與扣除額:

- 基本免稅門檻:2025年,單身且無扶養5歲以下小孩及70歲以上長輩的上班族,基本免稅門檻為44.6萬元(含免稅額9.7萬元、標準扣除額13.1萬元、薪資扣除額21.8萬元)。

- 薪資扣除額:每人可扣除21.8萬元,若全年薪資收入未達此額,則以實際收入為準。

-

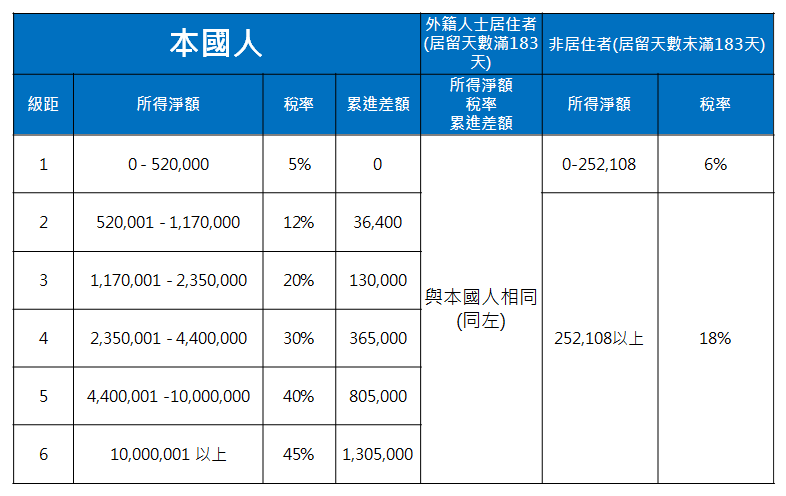

稅率與累進差額:

- 薪資所得超過88,501元時,需開始扣繳稅額,稅率會隨著收入增加而提高。

存款可能性與稅務影響

存款利息稅務

- 儲蓄投資特別扣除額:全年度儲蓄投資利息收入總和可享27萬元的特別扣除額。

- 利息稅:

- 郵局存款:定期存款利息超過2萬元需繳納10%的所得稅。

- 銀行存款:不論活期或定期存款,利息收入超過2萬元同樣需繳納10%的所得稅。

如何增加存款可能性

- 合理利用扣除額:善用儲蓄投資特別扣除額,減少稅務負擔。

- 分散投資:考慮多元化投資工具,以降低稅務風險。

- 記錄存款利息:妥善記錄各項存款利息收入,以便於申報所得稅時的計算。

透過這些方法,可以有效地管理薪資扣除稅費後的實際可用收入,並增加存款的可能性。