價格與費用結構分析主要是企業財務管理中用以掌握成本組成、控制費用並提升經營績效的重要工具。以下是關於價格與費用結構分析的重點說明:

1. 費用結構組成分析

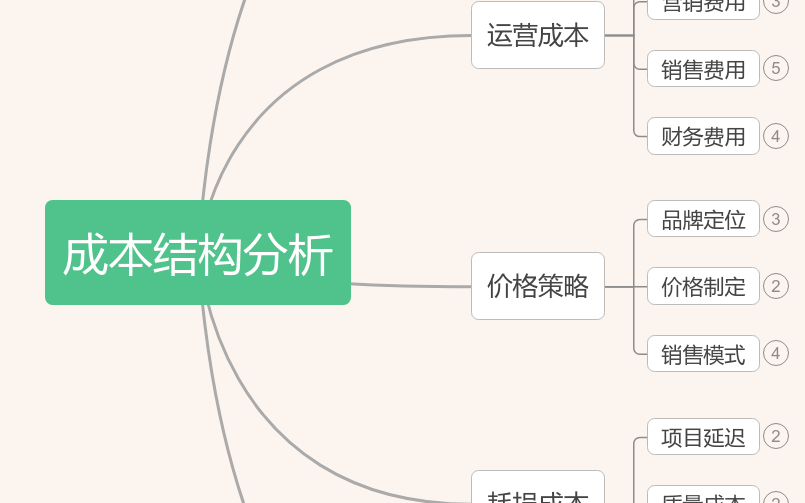

企業需先對成本與費用的組成結構進行詳細展示,常用圖表如不等弧度玫瑰圖來呈現各類成本及費用的佔比,幫助管理層快速了解資金使用情況與費用分布。

2. 成本結構分類

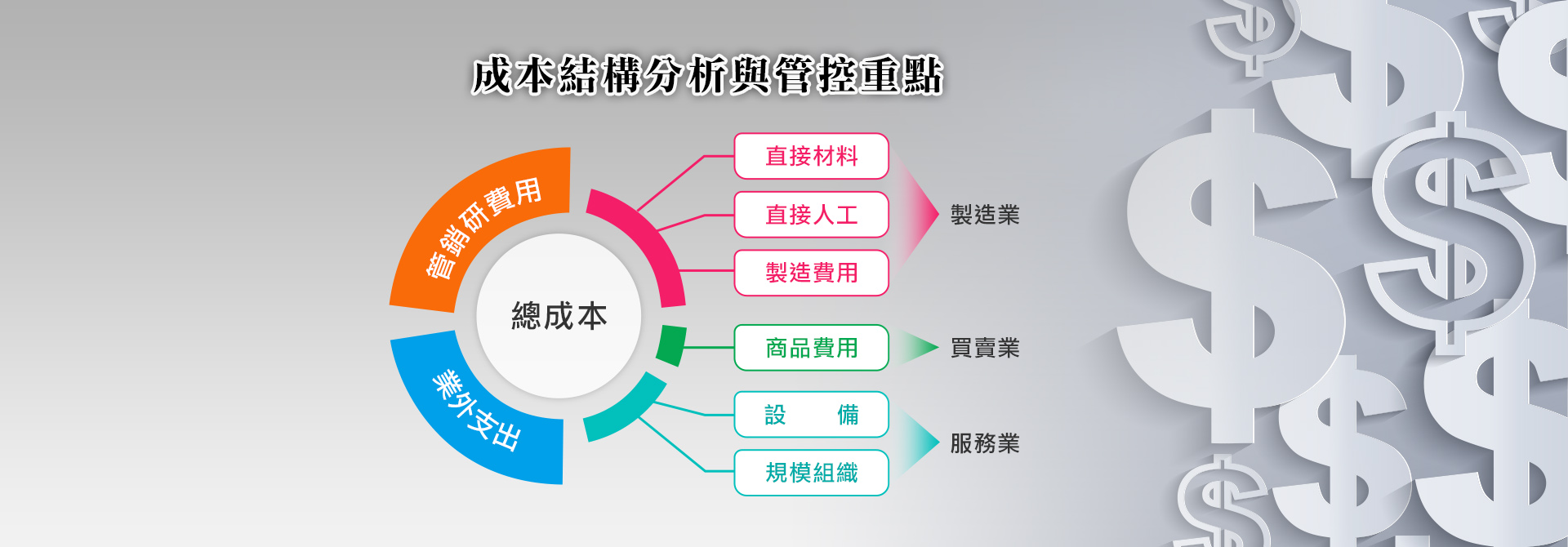

成本結構通常分為以下幾類:

| 成本類型 | 說明 | 例子 |

|---|---|---|

| 固定成本 | 不隨產量變動的成本 | 租金、折舊 |

| 變動成本 | 隨產量變動的成本 | 原材料、直接人工 |

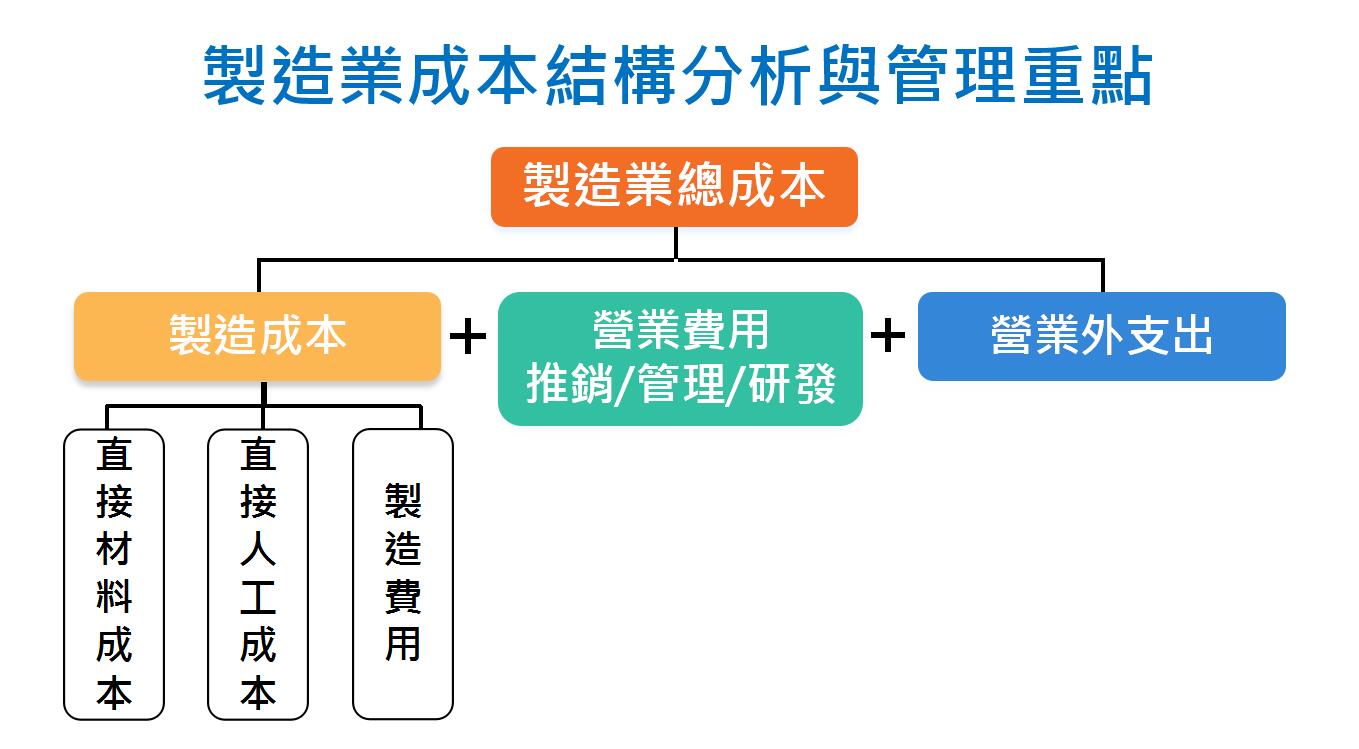

| 製造成本 | 產品從製造到可用狀態的必要支出,包括直接材料、人工及製造費用 | 直接材料成本佔比約50%-85% |

| 營業費用 | 與銷售及管理相關的費用 | 銷售費用、管理費用 |

| 營業外支出 | 非經常性或非核心業務相關的支出 | 利息支出、罰款 |

製造成本中,直接材料成本通常佔比最高,直接人工次之,製造費用則依產業自動化程度有所不同。

3. 分析重點與管理策略

- 關鍵指標監控:重點關注生產成本、銷售金額及期間費用總額,若成本投入過高但收益低,需及時調整以減少不必要支出並提升產出。

- 成本管控重點:根據成本結構中比重較高的項目優先進行管控,如製造成本中直接材料佔比高,則應優化供應鏈管理降低材料成本。

- 持續優化:成本結構分析非一次性工作,需定期檢視與調整,及時發現潛在問題,透過數據分析工具和精益管理等方法持續提升成本控制效果。

4. 價格策略與費用結構的關聯

企業定價需考慮成本結構,確保價格能覆蓋成本並帶來合理利潤。透過費用結構分析,企業能更精準掌握成本組成,制定合理價格策略,提升獲利能力。

總結來說,價格與費用結構分析是企業掌握成本來源、控制費用支出、制定合理價格及提升經營績效的基礎。透過系統性分析與持續優化,企業能有效降低成本、提升利潤,並在市場中保持競爭力。

![[保養] SMARTER詩嫚特【超能淨顏洗卸凝露】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/m16qxe/banners/p5yxrn_600.jpg)

![[美食] A-bao house【阿寶早餐-溪湖培英店】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/67gn10/banners/wolg8y_600.jpg)