醫藥及生育費扣除的法律依據與立法目的主要源自中華民國《所得稅法》第17條第1項第2款第2目之3的規定,該條文明確規範納稅義務人及其配偶或受扶養親屬因醫療及生育所支出的費用,可以作為列舉扣除額申報扣除。

法律依據

- 所得稅法第17條第1項第2款第2目之3:規定納稅人本人、配偶及受扶養親屬的醫藥及生育費用,得依法列舉扣除。

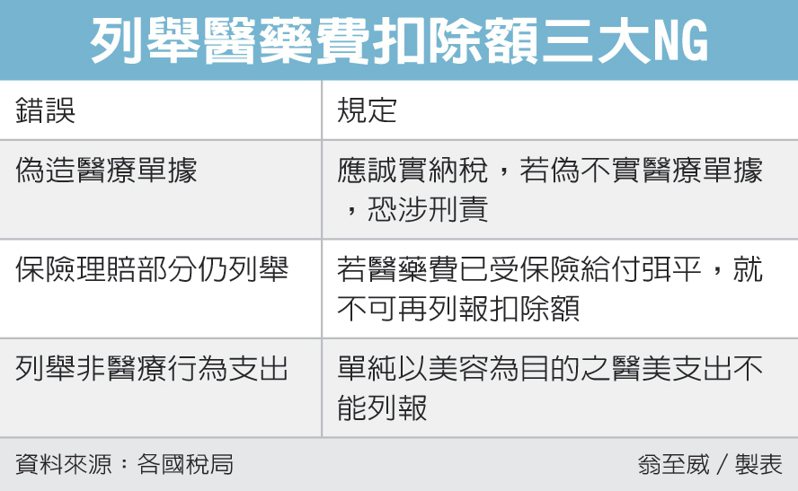

- 醫藥費必須支付給合格的醫療機構,如公立醫院、全民健康保險特約醫院及診所,或經財政部認定會計紀錄完備的醫院,且必須附有合法收據或發票。

- 若因病情需要使用醫院無法提供的特種藥物,自行購買且有醫療證明及發票,也可申報扣除。

立法目的

- 保障納稅人因疾病治療所支出的必要費用:醫藥及生育費列舉扣除額的設立,旨在減輕納稅人因生病、治療及生育所產生的經濟負擔,確保其基本醫療需求得到支持。

- 避免重複扣除:若該醫藥及生育費用已由保險公司理賠補償,則不允許再列報扣除,因為納稅人實際負擔已減少,不符合扣除的立法目的。

- 促進合理申報:規定申報時須扣除保險理賠部分,並要求醫療機構合格及費用具醫療性質,確保扣除項目真實且合理,防止濫用扣除權利。

綜合來看,醫藥及生育費扣除的法律依據明確,且立法目的在於保障納稅人因醫療及生育所需支出的合理費用,避免重複扣除,並維護稅制公平與合理性。