政府補助或保險給付對生育費用扣除的影響主要有以下幾點:

政府補助對生育費用扣除的影響

- 政府對人工生殖技術(如試管嬰兒)提供補助,且該補助款被明確視為免稅項目,不需納入個人綜合所得稅申報,民眾不必擔心因此被補稅或受罰。

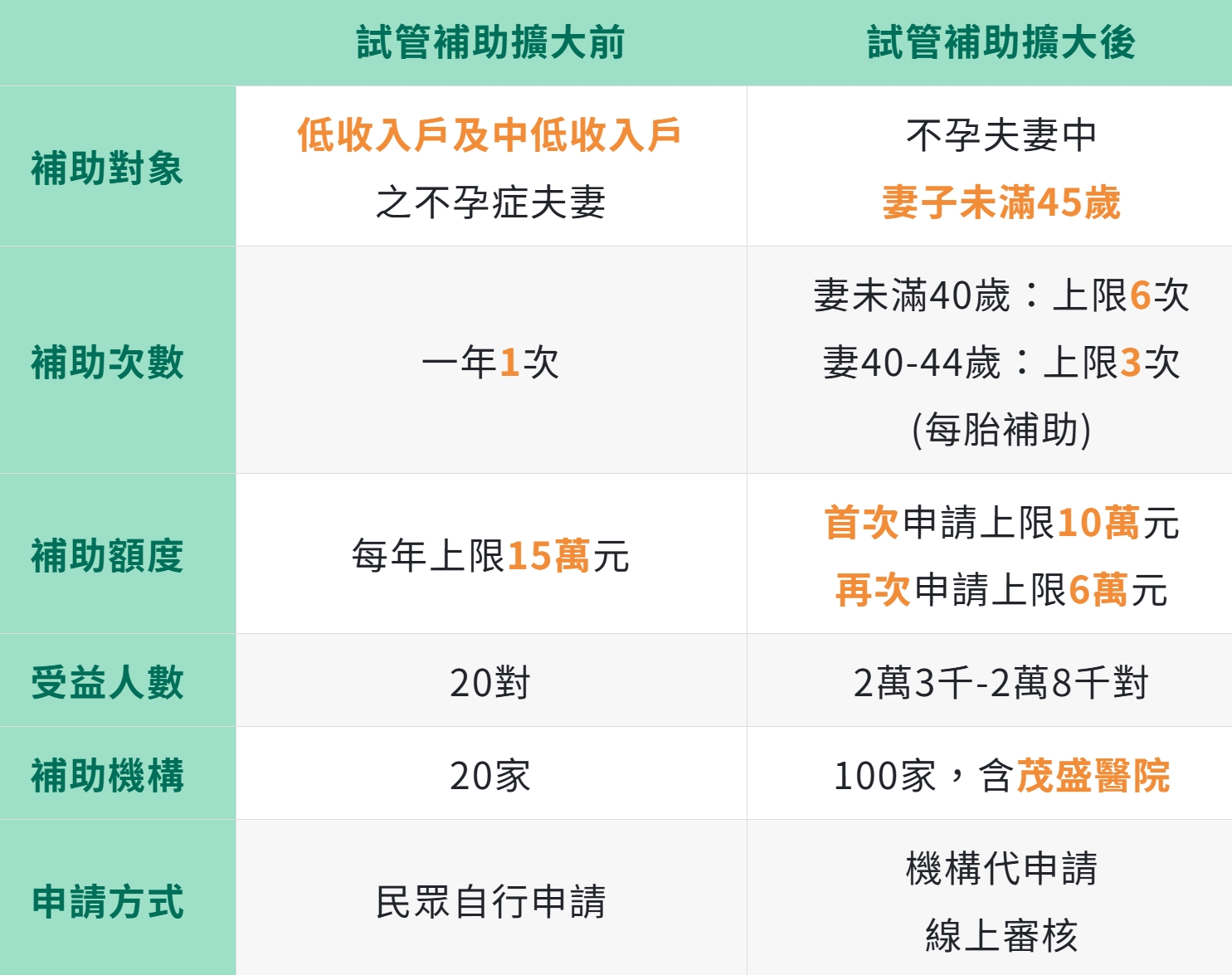

- 例如,自2021年7月1日起,針對妻子年齡未滿45歲的不孕夫妻,政府擴大補助人工生殖技術費用,補助款免稅且不列入所得稅申報。

- 若民眾接受人工生殖療程時有部分費用需自行負擔,且希望在報稅時列入醫藥及生育費扣除額,必須符合所得稅法第17條規定,即該費用須支付給公立醫院、全民健保特約醫療院所,或經財政部認定帳目健全的醫療機構,才能列入扣除。

保險給付對生育費用扣除的影響

- 受有保險給付的醫療支出,不得再列報醫藥及生育費扣除額。換言之,若納稅義務人因健康保險或其他保險獲得醫療費用補償,該部分費用不能重複扣除。

- 財政部臺北國稅局指出,醫藥費扣除的立法意旨是針對納稅人因病痛支付的醫療費用,若已由保險金給付填補,則無需再予扣除。

總結

- 政府補助的生育相關費用(如人工生殖補助)屬免稅項目,不計入所得稅申報,且不影響自費部分的醫藥及生育費扣除資格。

- 自費部分若符合規定,可列入醫藥及生育費扣除額。

- 但若該費用已由保險給付補償,則該部分費用不得重複扣除。

因此,政府補助減輕了生育費用的稅務負擔,而保險給付則限制了扣除額的重複計算,確保扣除項目不會因補助或保險而重複享有稅務優惠。