夫妻共同帳戶在稅務上與管理上有以下幾個重要影響與技巧:

稅務影響

-

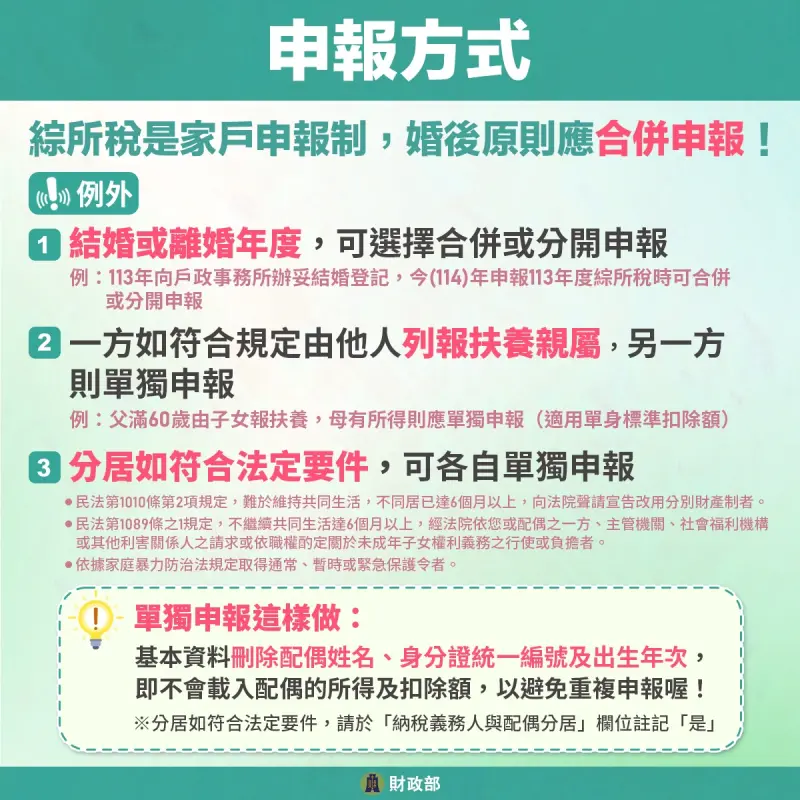

合併申報所得稅:在多數國家,夫妻報稅時需合併申報,夫妻共同帳戶的收入會被加總計算,可能導致稅率提高。例如,婚前夫妻各自適用較低稅率,婚後合併計算可能適用較高稅率,增加稅負。

-

報稅方式選擇:夫妻可選擇分開計稅或合併計稅,但最終仍需合併申報,避免違法。此外,儲蓄投資扣除額是以「戶」為單位計算,夫妻合併後有一定的扣除額度限制,需注意扣除額的分配。

-

避免報稅錯誤:夫妻報稅時常見錯誤包括未合併申報、誤用配偶免稅額、錯誤列報所得等,這些都可能導致罰款或法律問題。

夫妻共同帳戶管理技巧

-

定期檢視帳目:建議每月檢查帳戶明細,確保支出符合預算,避免不必要的爭執。

-

設定明確預算:夫妻應制定每月預算,明確分配各項開支與儲蓄目標,促進財務透明與共識。

-

使用財務管理工具:利用家庭理財軟體或應用程式追蹤收支,提升管理效率與透明度。

-

分帳戶管理策略:可依不同目標設立多個帳戶(如生活費、教育基金、夢想基金等),做到「專款專用」,有助於清楚掌握資金流向。

-

溝通與規劃:婚後進行財務規劃,明確共同財務目標與各自負擔比例,促進夫妻間有效溝通。

夫妻共同帳戶優缺點簡述

| 優點 | 缺點 |

|---|---|

| 財務透明,家庭收支一目了然 | 合併計稅可能導致稅率提高 |

| 簡化資金管理與支付流程 | 需雙方信任,否則可能引發爭議 |

| 促進共同理財與目標達成 | 可能影響個人財務獨立性 |

綜合來看,夫妻共同帳戶有助於提升家庭財務透明度與管理效率,但在稅務申報上需注意合併計稅的影響,並且透過良好的溝通與規劃,才能發揮其最大效益。