黃金市場目前處於結構性牛市中段,短期回檔風險與長期上漲動力並存,但多數機構認為長期上漲趨勢仍占主導。

短期回檔風險

ING銀行指出潛在下行風險包括:大規模市場拋售可能迫使投資者變現黃金、地緣政治緊張局勢緩解導致避險需求下降,以及央行出售黃金儲備。然而,ING強調下行空間有限,因為任何價格回調都可能吸引散戶和機構投資者重新入場。

長期上漲支撐因素

多項結構性力量支撐金價長期上漲:

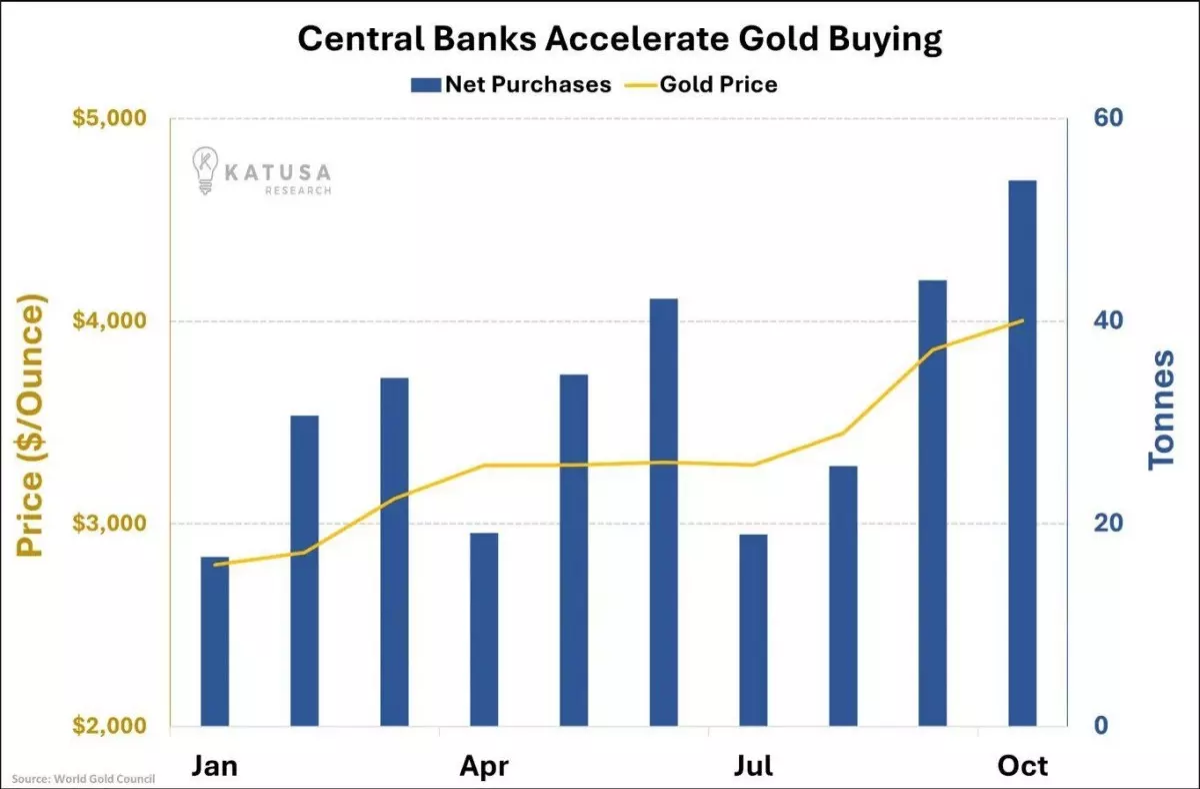

- 央行持續購金:全球央行預計2026-2030年每年新增需求約800噸,標誌著自全球金融危機以來連續第17年的淨購買

- 美元貶值與去美元化趨勢:美國財政赤字擴大、實際收益率走低,支持黃金作為替代法幣的需求

- 政策不確定性:美國政府支出高企、局部通脹持續,過去兩年支撐黃金上漲的核心邏輯仍完好無損

- 資產配置重新調整:美國投資人持有黃金ETF占比僅0.17%,遠低於2012年高峰,配置提升空間巨大

2026年價格預測共識

各大機構預測存在分歧,但普遍樂觀:

- 保守預測:ING銀行預計全年均價4,325美元

- 基本情景:4,000-4,500美元區間(State Street Global Advisors基本情景,50%概率)

- 主流預測:各大銀行平均預測區間在4,500-4,700美元

- 樂觀預測:高盛上調2026年12月目標價至5,400美元,摩根大通預測年底達6,300美元

結論

黃金無需危機即可上漲。只要世界維持當前高債務、政策不確定性、美元相對衰弱的狀態,黃金就能吸收而非追逐恐慌。短期回檔屬於正常波動,但結構性牛市的長期趨勢預期將持續,2026年被視為數年來最值得關注的黃金投資窗口期之一。