央行購買黃金透過增加市場需求、減少可流通供應,形成結構性支撐,使金價在中長期趨勢中更具方向性與韌性,即使短期波動也不易大幅下跌。

主要支撐機制

- 需求增加與供應吸收:央行大量購入黃金時,會直接減少市場流通量,形成「結構性買盤」,黃金不像石油會被消耗,而是被長期儲存於官方儲備,導致價格對需求變化更敏感。即使礦產供應穩定,擁有權轉移也會推升金價。

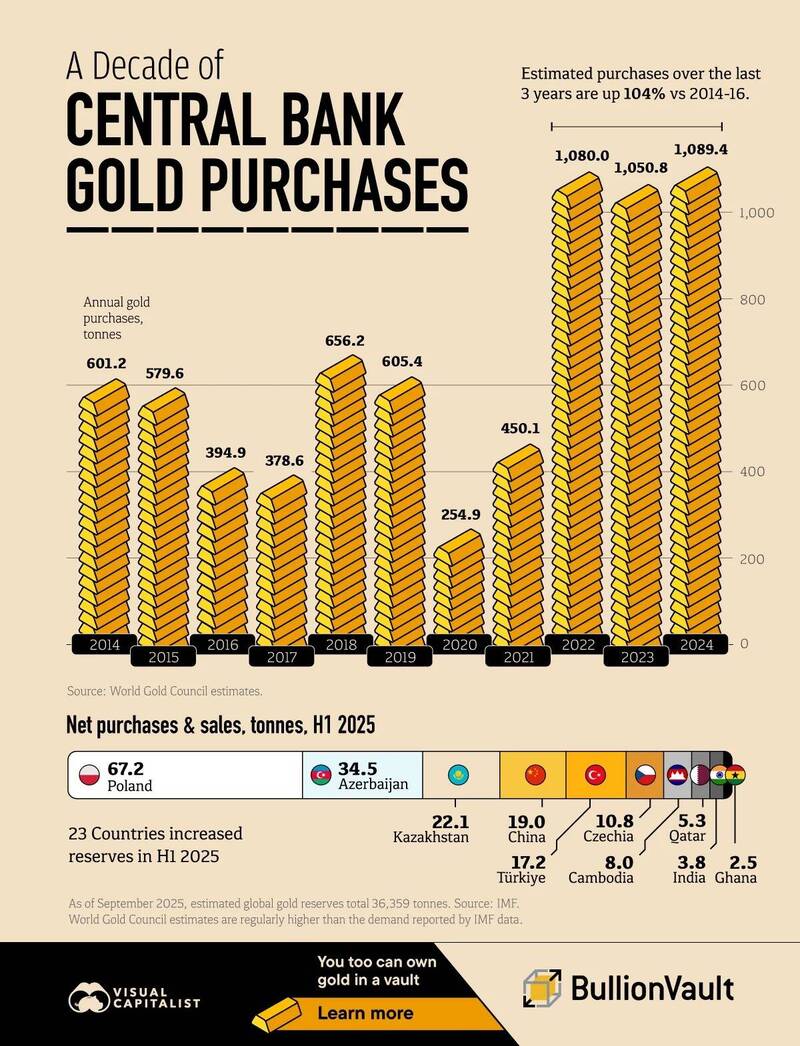

- 不受短期波動影響:央行決策基於長期金融穩定、地緣政治風險與儲備多元化(如降低美元依賴),而非日內行情,因此提供穩定支撐。2022-2023年全球央行淨購金量超過1000噸/年,即使ETF資金外流,也能抵消下跌壓力。

- 不成比例影響力:高盛分析指出,央行買家身份特殊,其行為重設利率與金價關係,小幅變化即可產生巨大效應,尤其在儲備信心減弱(如制裁事件)時加速購金。

近期實例與數據

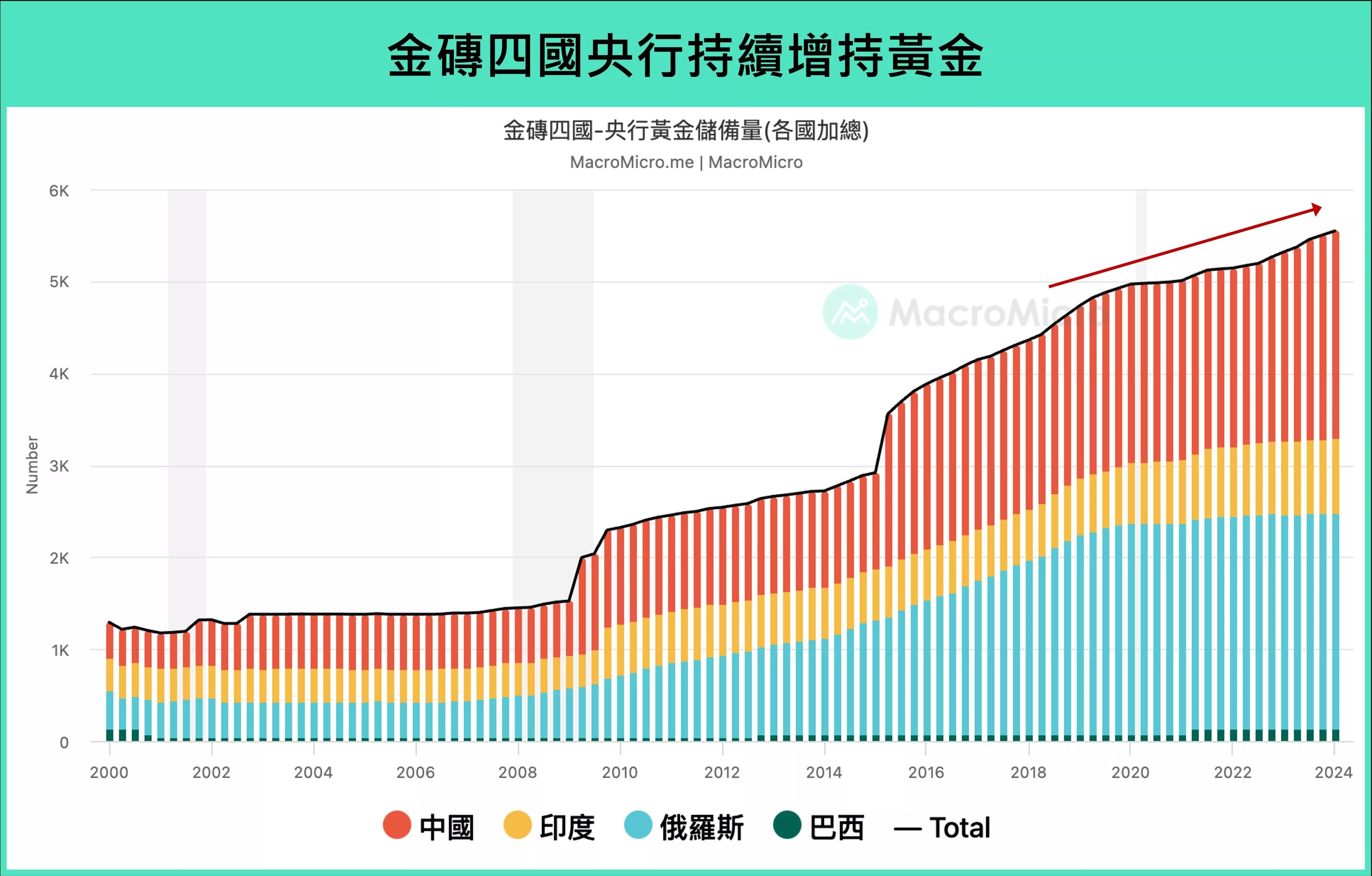

- 中國央行疑似大買:2024年官方數據僅數十噸,但市場估計達250噸(全球央行需求1/3),成為金價創新高推手,儲備可能近5000噸。

- 全球趨勢:自2022年起央行轉為淨買家,雖2024年購金量減12-13%,但因金價上漲,投入金額年增20%以上。

- 歷史轉變:金融危機後央行從賣家變買家,2022年俄儲備凍結後加速,強化黃金作為「不可凍結資產」的角色。

| 年份 | 央行淨購金量(噸) | 影響觀察 |

|---|---|---|

| 2022 | ~1136 | 轉為淨買家,支撐金價 |

| 2023 | ~1037 | 持續高位,提供底部支撐 |

央行購金多為隱秘操作,不預告意圖,但長期累積改變市場結構,使金價回調更像整理而非崩跌。