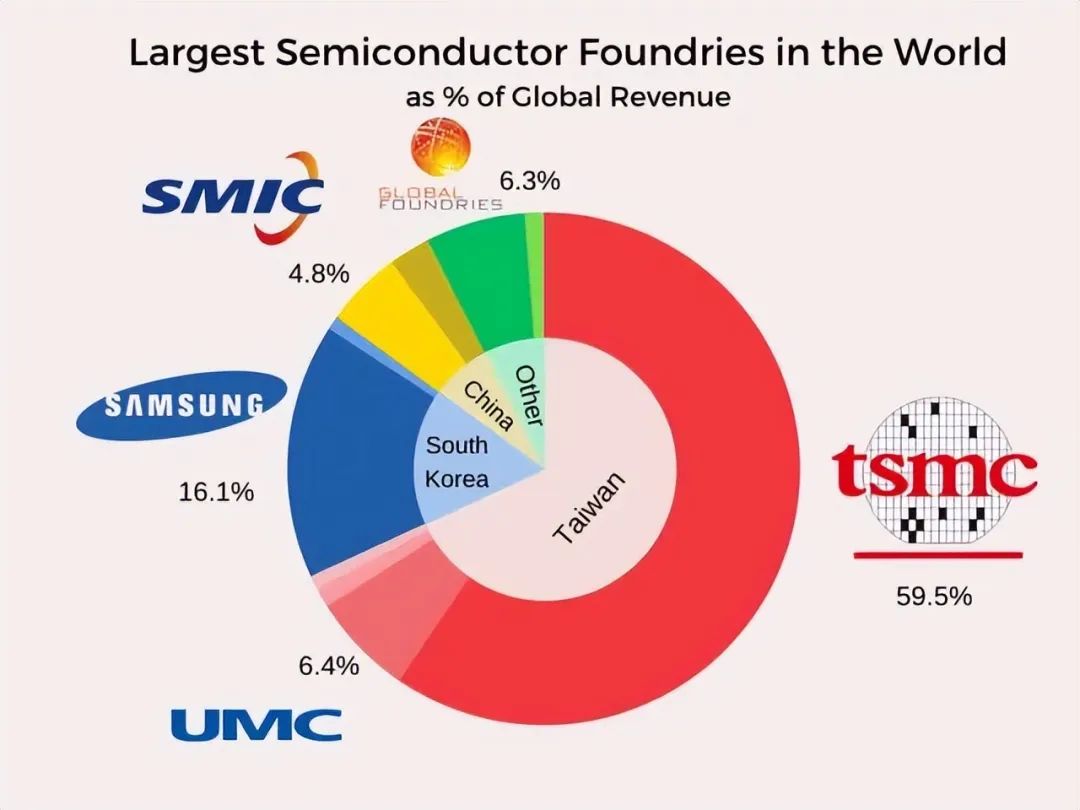

台積電近期財務與營運展望如下:

-

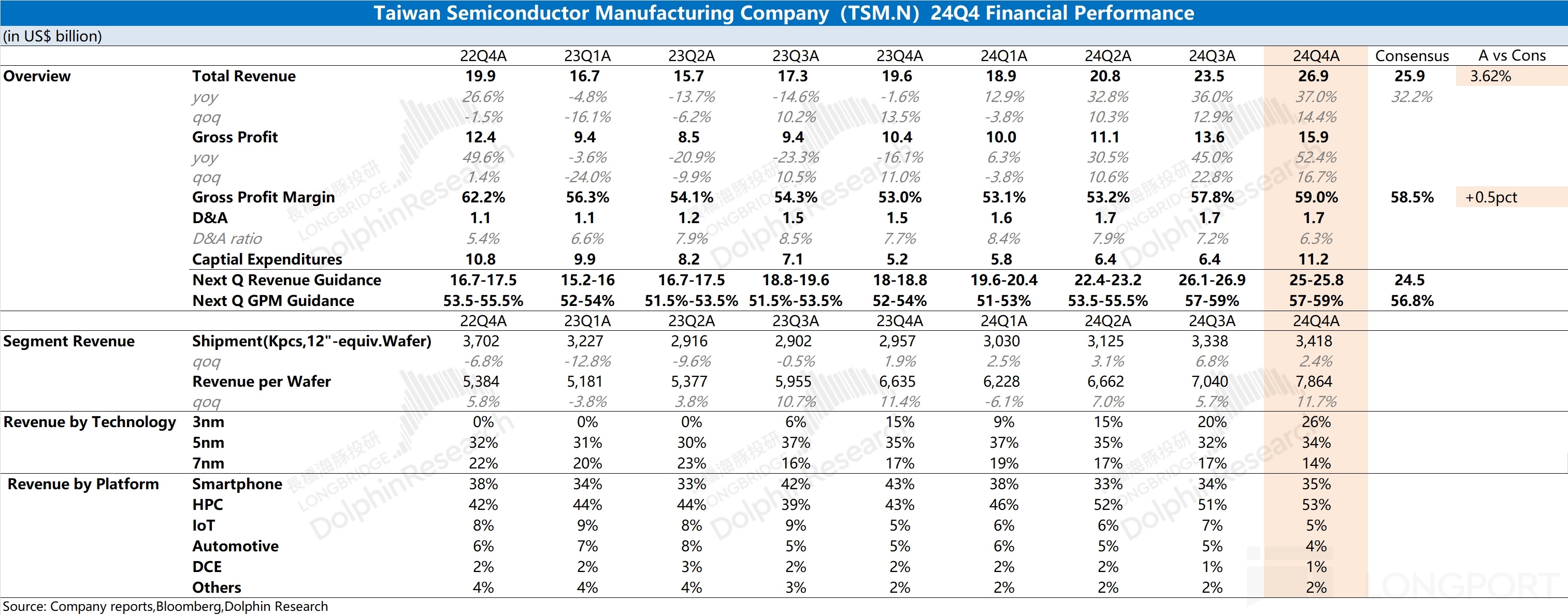

2025年第一季財務表現:

- 營收達255.3億美元,年增35.3%,季減5.1%,位於財測區間250~258億美元的中上緣。

- 毛利率58.8%,年增5.7個百分點,季減0.2個百分點,符合財測57~59%的上緣。

- 每股盈餘(EPS)13.94元新台幣,年增60.4%,季減3.5%。

- 產品組合中,3奈米製程佔22%、5奈米36%、7奈米15%、16奈米7%、28奈米及以上20%。

- AI相關業務持續強勁,但手機市場因淡季而衰退。

- 毛利率受到地震影響約60個基點,且日本熊本廠擴廠稀釋效應存在,但產能利用率與製造成本持續改善。

-

2025年第二季展望:

- 預計營收介於284億至292億美元,較第一季成長。

- 毛利率預估在57%至59%之間,營業淨利率47%至49%。

- 平均匯率預計美元兌新台幣約32.5,較第一季略貶。

-

長期財務表現與市場評價:

- 2024年全年營收約新台幣2.89兆元,年增33.89%;淨利約1.17兆元,年增39.92%。

- 五年平均營運利潤率約38.7%,資本報酬率23.7%,股東權益報酬率24.4%,顯示高效成本控制與資本運用效率。

- 市值截至2025年5月達新台幣25.36兆元,過去一年股價上漲30.39%,表現優於台灣半導體產業及整體市場。

- 穩定派發季度現金股利,吸引重視現金流的投資者。

-

近期市場關注與挑戰:

- 新台幣升值對台積電獲利造成壓力,摩根士丹利已調降2025及2026年每股純益預估6%及12%。

- 法說會將聚焦新台幣升值影響、資本支出計劃、先進製程與封裝產能布局、AI市場展望,以及美國相關法案影響。

- 匯率波動與關稅政策是法人及市場投資人關注的重點。

綜合來看,台積電在2025年持續保持強勁的營收與獲利成長,尤其在AI晶片需求推動下表現亮眼,但面臨新台幣升值與全球經濟環境變動的挑戰,未來營運仍需密切關注匯率及政策風險的影響。