實體統一發票(存根聯)需於年度決算程序終了後至少保存5年,除永久保存或未結事項外;參與稅務活動時,須完整保存以供查核,避免罰鍰。

保存期限與法規依據

- 一般規定:營業人開立之統一發票存根聯,依商業會計法第38條及稅捐稽徵機關管理營利事業會計帳簿憑證辦法第27條,保存期限自年度決算終了後至少5年。帳簿則至少保存10年。

- 起算點:以會計年度決算程序完成日為準,例如股東會承認後。

- 適用對象:不論營業中、停業或註銷稅籍,均須保存;違規可依稅捐稽徵法第44條處罰,如未保存12,000張存根聯(總額100萬元)罰47,619元。

特殊簡化規定(零售業適用)

符合以下條件之營業人,經報主管稽徵機關核准後,其零售部門收銀機發票存根聯可在營業稅報繳後9個月銷毀,並以收銀機日報表及統一發票明細表代替保存:

- 無積欠營利事業所得稅及罰鍰。

- 會計制度健全,有內部稽核與控制措施。

- 當年度所得稅結算申報委託會計師查核,或使用藍色申報書。

| 保存方式 | 適用對象 | 保存期限 |

|---|---|---|

| 實體存根聯 | 一般營業人 | 至少5年 |

| 電子媒體儲存 | 收銀機具媒體功能者 | 至少5年(代替實體) |

| 簡化銷毀+代替表 | 零售業經核准者 | 報稅後9個月銷毀,代替表保存5年 |

| 電子化帳簿憑證 | 符合商業使用電子方式處理會計資料辦法者 | 至少5年(帳簿10年) |

參與稅務活動需求

- 查核與稽徵:稅務機關稽查時須提供完整實體或電子憑證;若電子檔案無法讀取,可能需印出實體。

- 永久保存例外:權責存在、設立登記文件或銀行證明等,超過5年仍須另行保管。

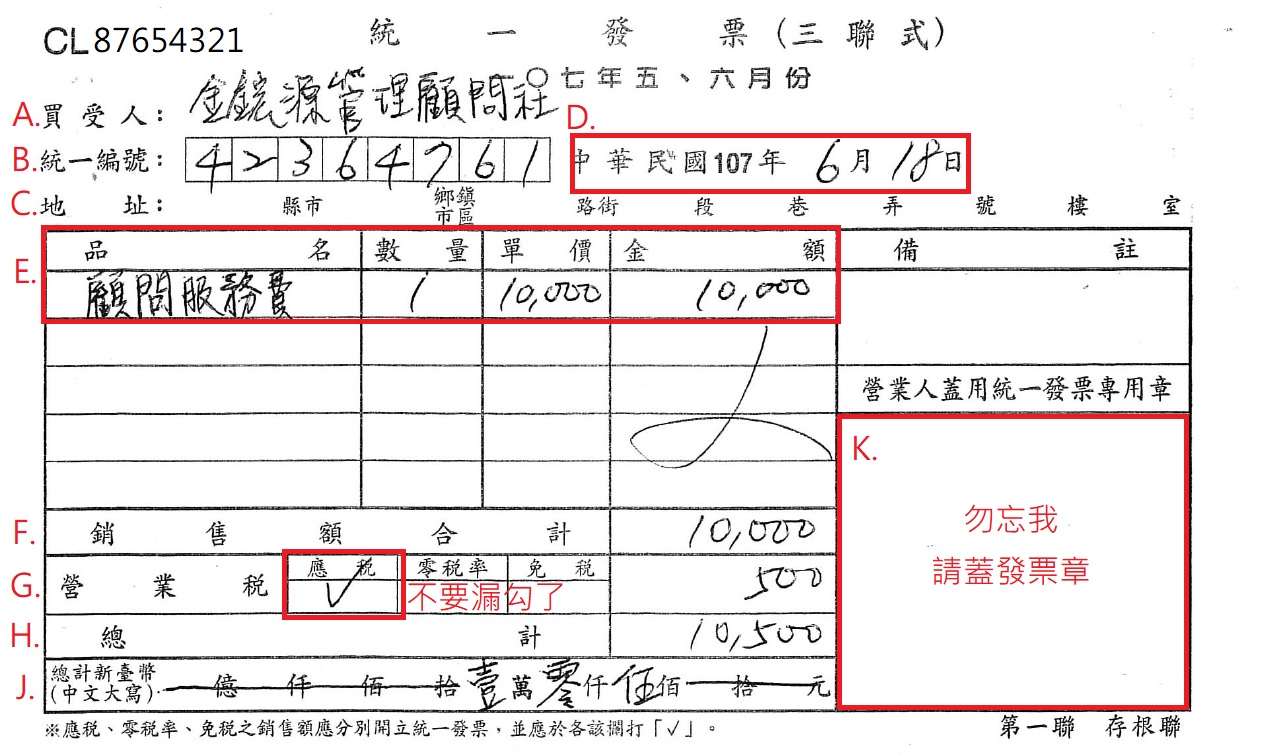

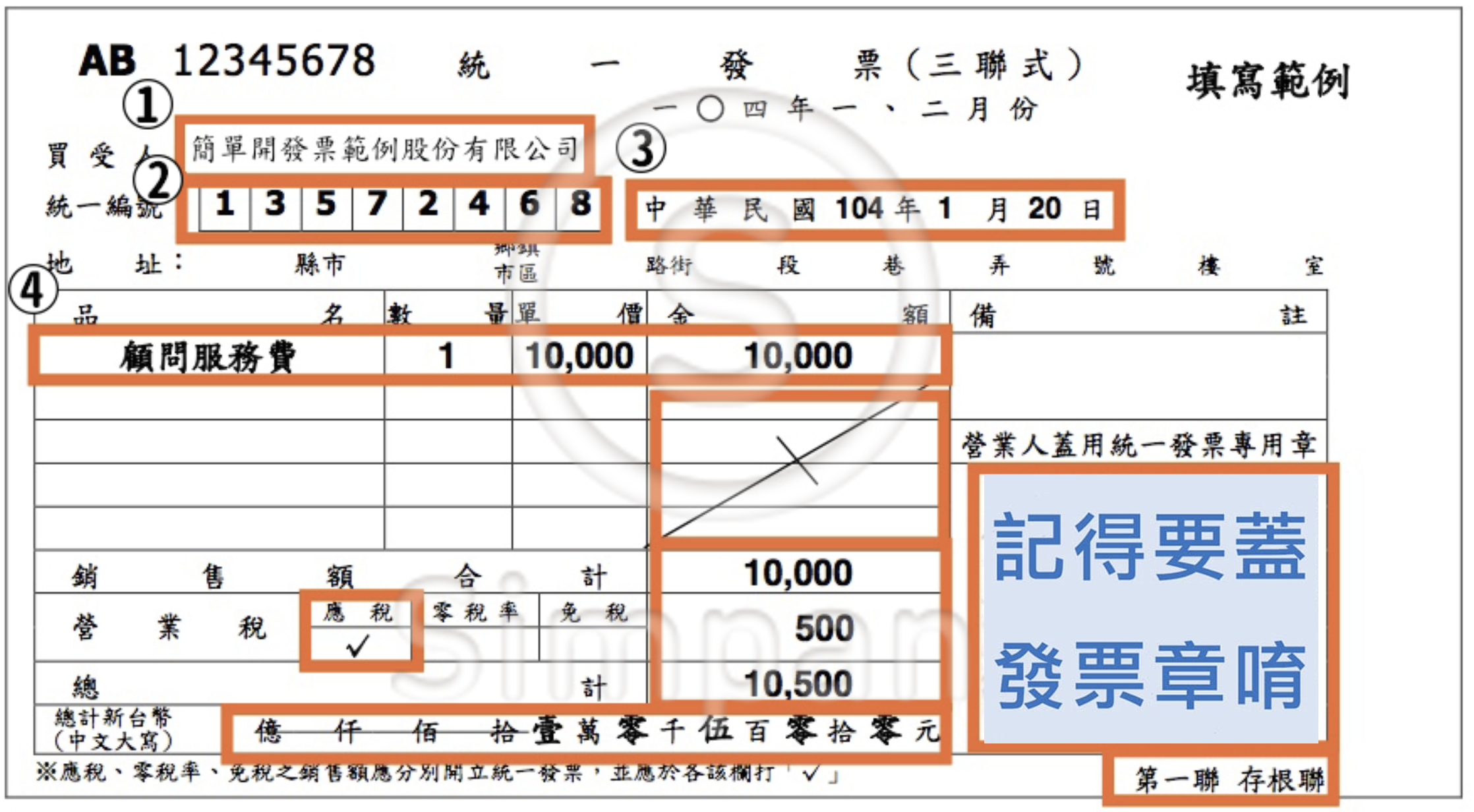

- 注意事項:發票應按時序或種類編號黏貼裝訂;未保存視為心存僥倖,易遭罰。

若使用電子發票,相關規定可能不同,建議查詢財政部稅務入口網最新資訊。