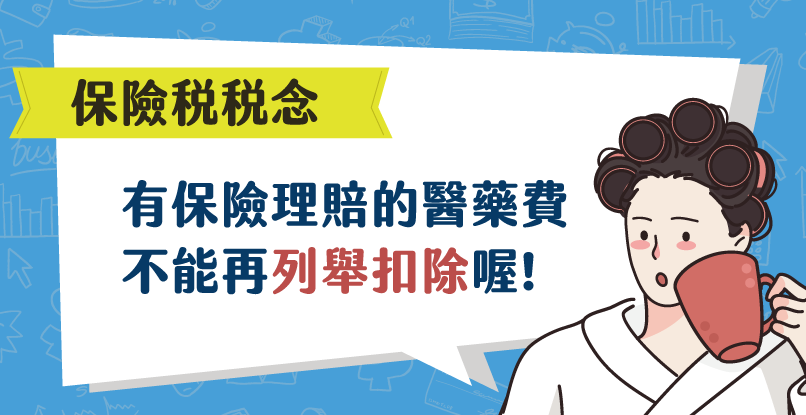

根據財政部及各地國稅局的說明,保險理賠後的生育費用不得再列為綜合所得稅的醫藥及生育費扣除額。也就是說,納稅義務人在申報綜合所得稅時,若本人、配偶或受扶養親屬的生育費用已經獲得保險公司理賠,必須將該理賠金額從生育費用中扣除,剩餘未獲理賠的部分才能列報扣除。

具體規定包括:

- 生育費用必須是由符合規定的醫療院所開立的正式醫藥費單據。

- 已受保險給付的生育費用部分,不得重複列舉扣除。

- 不論是實支實付型醫療險或住院日額型醫療險,只要有理賠金額,都必須從生育費用中扣除後,才能申報扣除額。

此規定的立法意旨在於避免納稅人因同一筆醫藥及生育費用重複享有保險理賠與稅額扣除的利益,確保稅制公平合理。

總結來說,保險理賠後的生育費用不能再扣除,只能扣除未獲理賠的部分。

![[生活]堅韌者【TOUGHER金屬磁吸環】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/weljnp/banners/zjmwr6_600.jpg)

![[保養] SMARTER詩嫚特【超能淨顏洗卸凝露】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/m16qxe/banners/p5yxrn_600.jpg)

![[育兒]尿布界夜間神隊友【Huggies好奇小森林好眠褲】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/4p36qe/banners/jrqp15_600.jpg)