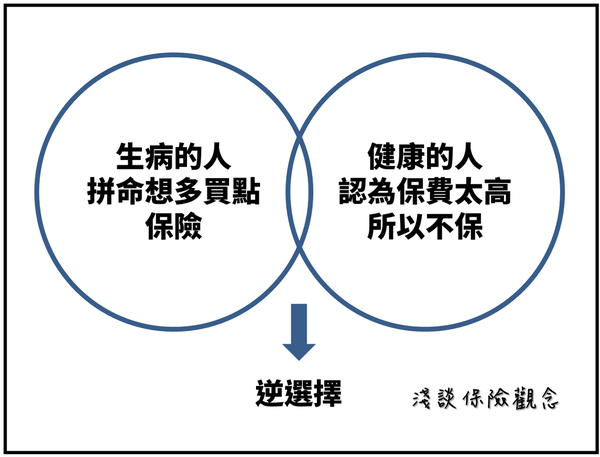

投保時機對懷孕及剖腹產理賠有關鍵影響,主要原則如下:

-

根據《保險法》第127條規定,若投保時被保險人已懷孕或已有疾病,保險公司對該次懷孕或分娩相關的醫療費用不負理賠責任。換言之,懷孕後才投保,該胎的醫療險理賠通常會被拒絕。

-

即使投保人自稱不知已懷孕,保險公司仍可能透過病歷查核,判定投保時已懷孕,進而拒賠。例如案例中,投保後不到一年即剖腹生產,保險公司查出投保時已懷孕五週,拒絕理賠。

-

對於剖腹產醫療險,必須在「懷孕前」完成投保,才能確保理賠資格。若懷孕後才投保,保險公司會將該胎剖腹產排除理賠範圍。

-

對新生兒保險而言,最佳投保時機是在出生後約10天內,尤其是在完成衛福部指定的新生兒先天代謝異常疾病篩檢且尚未得知結果前投保,能避免因篩檢異常而影響承保或理賠。

簡要重點整理

| 投保時機 | 理賠影響 |

|---|---|

| 懷孕前投保 | 剖腹產及分娩醫療險可理賠,保障完整 |

| 懷孕後投保 | 當胎分娩及剖腹產醫療費用不理賠 |

| 新生兒出生後10天內投保 | 利用篩檢報告前的黃金時機,保障最大化 |

建議: 若有備孕或懷孕計畫,應提前規劃並完成醫療險投保,避免因投保時已懷孕而喪失理賠權益。新生兒保險則應把握出生後篩檢報告出爐前的時機投保。

![[生活] 素食DHA好油跟你想的不一樣,現代媽媽必備【Doubled倍鮮生技高濃度藻油】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/l96ojy/banners/odql3x_600.jpg)

![[保養]SOFEI舒妃【植泌泡沫染髮+9黑嚴損護髮霜+優油美露】Cindy開箱](https://d1ig8jhxcd4h04.cloudfront.net/posts/m168ok/banners/vgl9dn_600.jpg)